Денешниот пазар на недвижности во Скопје изгледа како да оди против секоја економска логика – дури и додека бројот на огласите за продажба на станови растат, цените не престануваат да „скокаат“. Продажбата забавува веќе трета година по ред, но цените сè уште се високи. (Напомена*: Ова не е финансиски совет. Статијата има за цел да информира за различните аспекти на високите цени на становите)

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

Содржина:

Главни фактори за можен пад на цените:

- Раст на понудата на станови

- Пад на побарувачката

- Намалување на цените на материјалите

- Инвестицијата во стан дава слаб принос (4.8% годишно)

- Економска неизвесност и можна глобална рецесија

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

Фактори за стагнација или понатамошен раст:

- Растечки трошоци за работна рака

- Проблем со лиценците за градежните компании

- Стабилна побарувачка на атрактивни локации

- Раст на комуналиите и ограничена градба во одредени општини

- Купување станови „за инвестиција“ и чување на вредност

- Перење на пари од криминални структури

- Стратегии на градежните фирми и олигополско однесување

- Понатамошен пад на каматните стапки

Заклучок: Пазарот испраќа силни сигнали за корекција надолу

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

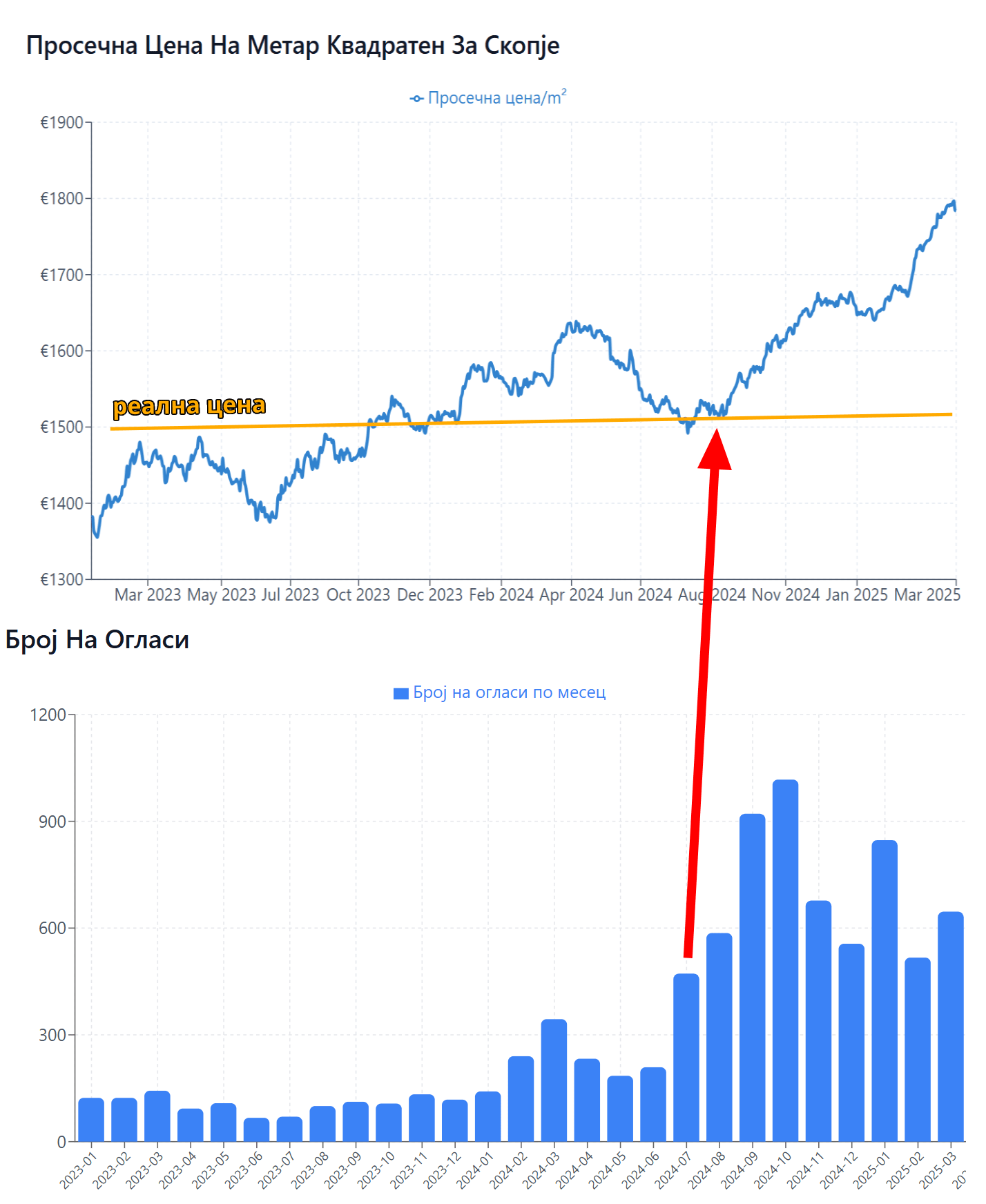

Народната банка нотира дека становите во 2023 година биле во просек околу 10% преценети во однос на фундаменталната вредност. Дали континуираниот раст на цените по квадрат во Скопје е само тренд одржан по инерција, и дали навистина постојат услови за скорешно намалување? Во оваа анализа ги разгледуваме петте конкретни и воедно силни причини зошто е реално да очекуваме цените на становите да се коригираат надолу во скоро време. Потоа, ги разгледуваме и факторите што би можеле да спречат поголем пад или во крајна линија да предизвикаат и понатамошно зголемување.

Главни фактори за можен пад на цените на становите во Скопје

1. Раст на понудата на станови (нови и огласени)

Никој не би очекувал дека со раст на понудата – сè повеќе непродадени станови и свежо изградени единици – цените ќе продолжат да одат нагоре. Противно на правилата на пазарот, моменталната ситуација создава илузија дека постои бесконечна побарувачка.

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

- Раст на бројот на новоизградени станови: Само во периодот 2020–2023 година се издадени дозволи за градба на 33.023 станови, од кои половина во Скопје. Тоа значи огромен прилив на нови станови на пазарот. Само во октомври 2024 општините одобриле изградба на уште 913 нови станови (со преку 81 илјади m² корисна површина) [1]. Овој тренд сугерира натамошно зголемување на понудата и во текот на 2025 година.

- Зголемен број на станови и огласи: Бројките говорат дека во Скопје има илјадници празни или непродадени станови. Пописот од 2021 покажа дека во земјава речиси 37% од становите (над 307 илјади) немаат жители, а во Скопје околу 60.000 станови се водат како празни. Дел од нив се стар инвентар, но значителен дел се новоградби кои стојат празни – или се чекаат купувачи, или сопствениците не ги издаваат. На терен, агенциите за недвижности сведочат дека огласите за продажба се натрупуваат, посебно за станови во периферијата и поголемите станбени комплекси. Сајтовите за онлајн огласување (Reklama5, Pazar3, итн.) бележат континуиран раст на огласите за станови за продажба, што значи дека понудата ја надминува побарувачката.

Сето ова упатува дека моменталната ситуација не е одржлива. Графиконите и бројките упорно покажуваат растечка понуда и послаба реализација, што во нормални околности би требало да изврши притисок за стагнација или намалување на цените.

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

Извор: CenaKvadrat.com

Ако ги погледнеме податоците од есента 2024, според порталот CenaKvadrat [14], цените би требало да се „вратат“ околу 300 евра по квадрат пониско отколку сега, што за стан од 65 m² излегува околу 20.000 евра помалку. Тоа не е мала работа – доволно пари за речиси целосно реновирање, нов мебел или дури и нов автомобил. Овие проекции секако зависат од тоа дали пазарот ќе се прилагоди според економската логика на понуда и побарувачка.

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

2. Пад на побарувачката на станови

Покрај зголемената понуда, уште еден клучен фактор кој врши притисок врз цените на становите е падот на реалната побарувачка. Иако на прв поглед изгледа дека интересот сѐ уште постои, податоците покажуваат постепено повлекување на купувачите од пазарот. Во вториот квартал од 2024 се регистрирани 5.040 продажби на недвижности, што е пад од 8% споредено со истиот период претходната година [2]. Ова е трет квартал по ред со намалување на склучени зделки, што сигнализира дека купувачите стануваат поретки, најчесто поради високите цени и зголемените каматни стапки на хипотекарните кредити. Во исто време, бројот на закупи се зголемува, што значи дека сѐ повеќе луѓе избираат да изнајмуваат наместо да купуваат [2].

Дополнително, демографските фактори играат значајна улога. Пописот од 2021 година откри дека вкупната популација се намалила во однос на претходната деценија, што директно влијае врз обемот на потенцијални купувачи. Природниот прираст на населението е негативен, но сепак главниот двигател на овој пад е иселувањето, особено на младата популација – токму таа група која е најрелевантна за купување прв стан. Постојаните извештаи за „одлив на мозоци“ и работоспособно население кон земји од ЕУ, пред сѐ Германија и Словенија, го намалуваат базниот слој на пазарот – младите што остануваат се сѐ помалку, а и поретко одлучуваат да купат стан, веројатно и поради желбата да ја напуштат државата.

Со тоа е поврзан и намалениот број на нови бракови. Браковите историски се поврзани со купување прв заеднички дом. Но, статистиките покажуваат дека бројот на склучени бракови во земјава е во постојан пад, а просечната старост при стапување во брак расте. Според податоците од заводот за статистика, во последните 7 години секоја година има по 200 помалку склучени бракови [5]. Сè повеќе млади живеат под кирија, со родители или мигрираат во странство, што ја намалува органската побарувачка за купување недвижнини.

Конечно, иако купувањето стан традиционално се сметаше за атрактивна инвестиција, реално е да се очекува пад и на инвестиционата побарувачка за станови. Купувањето недвижности за издавање или препродажба, што беше популарно меѓу повисоката средна класа, сега е поретко поради намалените приноси и повисоките алтернативни приноси на капиталот. Зголемената информираност за други видови инвестиции и поволните каматни стапки на обврзници и акции ги одвлекуваат инвеститорите од пазарот на недвижности. Ова значи дека станот како инвестиција го губи приматот, што дополнително ја ослабува побарувачката. Дополнително, инвеститорите кои сакаат да го зголемат својот капитал преку повисоки приноси во други инвестициони можности ја зголемуваат понудата на станови на пазарот.

Сите овие демографски, социоекономски и инвестициски трендови се надополнуваат и создаваат структурно намалување на побарувачката, кое најверојатно нема да биде лесно или брзо надминато. Заедно со зголемената понуда, ова дополнително го зацврстува аргументот дека цените на становите ќе мора да се прилагодат.

3. Намалување на цените на материјалите.

Во изминатите неколку години, инвеститорите често ја правдаа високата цена на становите со порастот на цената на градежните материјали. Навистина, во 2021 и 2022 градежните трошоци драстично скокнаа (челикот, цементот, изолацијата, дрвото – сè поскапе под влијание на глобалната инфлација). Но, податоците од крајот на 2023 и 2024 укажуваат на значајно поевтинување на материјалите.

- Според Државниот завод за статистика, во четвртиот квартал од 2024 година индексот на трошоците за материјали во станоградбата бил 8,6% понизок отколку истиот период претходната година. Исто така, вкупните трошоци за градба (материјали + труд) опаднале за околу 9% на годишно ниво, што значи дека градителите денес во просек трошат значително помалку за изградба на ист стан отколку што трошеле пред една година. Трошоците за изградба практично се вратија на нивото од 2021 година, пред ценовниот шок.

- Поевтини суровини: Цените на клучните суровини како железо, челик, цемент, керамика, дрво се стабилизираа или паднаа по пиковите во 2022. На пример, железната руда и челикот на светските берзи поевтинија откако се нормализираа синџирите на снабдување. Цените на енергенсите исто така се пониски во однос на лани, што влијае и на цената на производството на градежни материјали (цигли, бетон, челик). Сето ова допринесе трошоците за материјали да се намалат и кај нас.

Останува прашањето: зошто тогаш квадратот и понатаму ги поместува горните граници? Ако навистина се плаќа помалку за основните состојки на градбата, логично е дел од таа разлика да стигне и до крајните купувачи (да се намали цената по м²), наместо целата да се преточи во профит. Не треба да се занемари трудот – факт е дека работната рака поскапе (за тоа подолу) – но сепак, материјалите го сочинуваат големиот дел од цената. Ако тој дел е понизок за 5–10%, на долг рок би требало и становите да станат поевтини. Всушност, и Народната банка посочува дека порастот на цените на становите кај нас се успорил во 2023 токму поради стабилизирање на градежните трошоци. По осум квартали двоцифрен раст, годишниот раст на цените на становите во последниот квартал од 2023 паднал на ~7% – сигнал дека пазарот почнува да лади. Материјалните трошоци веќе не можат да бидат изговор за енормно високи цени во 2025 година.

4. Инвестицијата во стан е неисплатлива (во споредба со други можности)

Зошто да купиш стан од 100.000 евра за да го издаваш за ~400 евра месечно? Ако ја сметаме годишната заработка (4.800 евра, без да одземаме трошоци), тоа е околу 4,8% годишен принос. За многумина, главниот мотив за инвестирање во недвижнини е токму ова – да се издава и да носи пасивен приход. Дополнително, речиси секој инвеститор во недвижности тргнува од претпоставката дека цената на станот ќе продолжи да расте во иднина. Но, со приближувањето на пазарот до заситеност, темпото на раст на цените природно се успорува. Во краен случај, доколку дојде до пад на цените, инвестицијата што се сметала за сигурна може лесно да се претвори во загуба – особено за оние што купиле на ценовен пик (што е моментално случај).

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

Покрај ваквите ризици, споредбата со други инвестициски можности покажува дека приносот од стан под кирија е прилично низок во моментов.

- Споредба со акции и обврзници: На Македонската берза, некои водечки компании носат далеку поголем принос. На пример, акциите на фармацевтскиот гигант „Алкалоид“ традиционално носат двоцифрен годишен поврат (11%) (комбинација од дивиденда и раст на цената). И други солидни компании исплаќаат дивиденди што ефективно изнесуваат 5% годишно на вложениот капитал, со потенцијал и за раст на основниот влог (Пример вложување во акции на Комерцијална Банка). Државните хартии од вредност исто така нудат пристојни камати – новите државни обврзници последниве години често носат 5-6% годишна камата без ризик. Во споредба со тоа, вложувањето 100.000 евра во стан кој носи 4-5% годишно (бруто) делува неатрактивно, особено затоа што носи и други трошоци (поправки, одржување) и ризици од неиздавање или неодговорни потстанари.

- Пресметките сигнализираат превисоки цени: Ако бараме недвижноста да биде конкурентна со, да речеме, 10% годишен принос (што е возможно во други инвестиции), еден стан од 100.000 евра би требало да генерира 10.000 евра годишно од кирија. Со реални кирии од ~5.000 евра годишно, цената на станот би требало да е околу 50.000 евра за да оправда таков принос. Во моментов, стан од 50 m² во градските населби ретко се наоѓа под 90.000–100.000 евра, што значи дека приносот е двојно помал од рационално очекуваниот. Разликата во приносот, на пример споредено со акции, е очигледен сигнал дека нешто не е во ред моменталните астрономски цени на становите во Скопје.

Со оглед на ова, купувањето стан како инвестиција (и за издавање) станува сè помалку исплатливо во однос на други опции. Тоа не значи дека луѓето нема да купуваат станови – многумина купуваат од лични потреби или од навика да се инвестира во „опиплив“ имот. Но, за инвеститорите кои ја гледаат математиката, сегашните цени се превисоки. Ако стан од 50 m² се продава за 100.000 евра, а годишната добивка од кирија е минимална во однос на други инвестиции, тогаш пазарот е речиси „осуден“ на корекција. Едноставно, парите би требало подобро да се искористат – и пазарот тоа постепено ќе го препознае, со притисок цените да се приспособат надолу за да понудат поприфатлив принос. Од аспект на неисплатливоста на инвестирањето во стан, од една страна ќе се намали побарувачката а од друга страна ќе се зголеми понудата од оние инвеститори кои ќе решат да го преселат својот капитал во поисплатливи инвестиции.

Дополнително, потенцијалните купувачи на станови може да дојдат до заклучок дека е поисплатливо да се изнајмува стан за 400евра месечно, отколку да се купи на кредит и да се плаќа месечна рата од 585 евра во услови кога цените на становите го достигнуваат плафонот и можен е пад на истите. Прочитајте повеќе во статијата: Трошоци при купување на стан во Скопје .

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

5. Економска неизвесност и можна глобална рецесија

Глобалната економија се соочува со зголемена неизвесност, поттикната од геополитички тензии, трговски конфликти и забавен раст во водечките економии. САД и Кина, двете најголеми светски економии, се вклучени во трговска војна која резултира со наметнување на царини и ограничувања, што дополнително ги нарушува глобалните синџири на снабдување и ја зголемува економската нестабилност. Оваа ситуација создава ризик од глобална рецесија, која би имала директни и индиректни последици врз економиите ширум светот, вклучително и врз Македонија.

Македонија е тесно поврзана со економиите на ЕУ и САД, како преку извоз на стоки и услуги, така и преку аутсорсинг индустријата. Многу македонски компании и индивидуалци работат за странски клиенти, особено во ИТ секторот, што ги прави чувствителни на економските флуктуации во овие региони. Токму овие лица се платежно способни и во години кога имаат потреба од нов дом. Во случај на рецесија во САД или ЕУ, можно е намалување на побарувачката за македонски производи и услуги, што би довело до намалени приходи и зголемена невработеност во земјата.

Дополнително, економската неизвесност може да влијае на довербата на потрошувачите и инвеститорите. Во услови на нестабилност, луѓето се помалку склони да прават големи финансиски одлуки, како што е купување на недвижности. Стравот од губење на работното место или намалување на приходите ги тера потенцијалните купувачи да одложат или откажат планови за купување стан, што директно ја намалува побарувачката на пазарот на недвижности. Ова се однесува и на домашните и на купувачите од странски држави.

Исто така, во услови на глобална рецесија, банките можат да станат поконзервативни во одобрувањето на кредити, зголемувајќи ги каматните стапки или поставувајќи построги услови за заемопримателите. Ова дополнително го отежнува пристапот до финансирање за купување на недвижности, особено за младите и семејствата со средни и ниски приходи.

Во ваков контекст, пазарот на недвижности во Македонија може да се соочи со намалена побарувачка, што би довело до стагнација или дури и пад на цените на становите. Оваа ситуација би можела да има долгорочни последици врз градежниот сектор и економијата во целина, особено ако глобалната економска нестабилност потрае.

Колку е реално да очекуваме пад на цените во скоро време?

Горните пет фактори – раст на понуда, долгорочен пад на побарувачката, пониски трошоци за градба, слаба рентабилност при инвестирање и можната светска рецесија – упатуваат на тоа дека балонот на цените на становите би можел да почне да се издувува па дури и нагло да пукне. Сепак, пазарот на недвижности е сложен и на него влијаат повеќе околности. За поцелосна слика во однос на очекувањата за цената по квадрат, потребно е да разгледаме и неколку дополнителни фактори кои во моментов дејствуваат во спротивна насока, односно го држат пазарот „жежок“ и може да доведат до стагнација наместо пад. Следува анализа на овие аспекти кои би можеле да придонесат за стагнација на цените или дури и за понатамошен раст, без разлика што претходните пет причини укажуваат на надолен притисок.

Фактори кои можат да спречат позначителен пад на цените

И покрај економската логика која сугерира снижување, одредени пазарни услови и политики придонесуваат цените на становите да се одржуваат високи. Овие фактори делуваат како противтежа на петте причини за пад и објаснуваат зошто корекцијата можеби ќе биде поблага или побавна отколку што е очекувано.

1. Растечки трошоци за работна рака

Недостатокот на квалификувани градежни работници и растот на платите во градежништвото вршат значителен притисок нагоре врз цените на новоизградените станови. Градежните компании се соочуваат со ситуација каде што трудот стана „најголемиот проблем“ за нивниот бизнис:

- Одлив на работници и недостиг на мајстори: Во изминатата деценија многу наши градежни работници заминаа во странство (Германија, Италија, Хрватска) по подобра заработка. Истовремено, младите сè помалку избираат градежни занимања. Овој недостиг на кадар принуди дел од фирмите да увезуваат работници од странство (Турција, Непал и др.), но увезената работна рака е уште поскапа – се плаќаат повисоки дневници, плус трошоци за сместување и транспорт. На тој начин, платите на градежниците значајно се зголемија последниве години, со што и основниот трошок за труд скокна.

- Зголемување на минималната и просечната плата: Владата во март 2024 ја зголеми минималната плата за на 24.379 денари. Овој законски раст најмногу влијаеше врз секторот градежништво, каде што многу работници претходно примаа ниски плати. Сега работодавачите мораа да ги покачат платите дури и за помалку квалификуваните позиции, а зголемената инфлација придонесе и просечната нето-плата во градежништвото значително да порасне. Некои проценки велат дека трудот сочинува околу 20–30% од вкупната цена на градбата – ако таа компонента поскапува, тешко е финалниот производ (станот) да поевтини. Дел од инвеститорите можеа да ги апсорбираат трошоците на сметка на сопствениот профит, но очигледно не сите се подготвени на тоа.

Резултатот е дека цената на трудот го кочи поевтинувањето на становите. Градежниците предупредуваат дека е малку веројатно да има пад на цените на становите додека платите во градежниот сектор одат нагоре. Со други зборови, дел од поскапувањето на трудот се пренесува на купувачите – становите остануваат скапи затоа што вградениот труд во нив е поскап од кога било. Ова е еден од клучните фактори што моментално го одржува високо нивото на цените, и би можел да придонесе цените да стагнираат наместо да паднат драстично, барем додека пазарот на труд не се стабилизира.

2. Проблем со лиценците за градежните компании

Потенцијален фактор за понатамошен раст на цените на становите е и неодамнешната одлука на Министерството за транспорт и врски за одземање на лиценци на 479 градежни фирми. Оваа мерка опфаќа околу 15% од сите активни фирми во секторот и може да предизвика сериозни застои во градбите, особено кај проектите кои се во почетна или средна фаза. Намалената градежна активност може да резултира со вештачки дефицит на нови станови на пазарот, што неизбежно би извршило притисок врз цените да продолжат да растат – особено во период кога понудата и така е ограничена.

Дополнително, оваа ситуација внесува правна и институционална неизвесност која може да ја намали конкуренцијата и го намали бројот на нови инвеститори. Купувачите кои брзаат со купување готови станови може да се натпреваруваат за ограничен број единици, што дополнително ќе ја поттикне ценовната спирала. За подетална анализа, погледнете ја целосната статија: Последици од одземањето на лиценци.

3. Стабилна побарувачка на атрактивни локации

Не сите станови се подеднакво засегнати од пазарните движења. Во Скопје постојат локации кои важат за вечни магнети за купувачите – строгиот Центар, делови од Карпош, Капиштец, Дебар Маало, стариот дел на Аеродром, Водно и слично. Дури и становите во Кисела Вода, кои се во близина на центарот на градот, држат солидна цена. Побарувачката за станови на овие атрактивни места останува висока дури и во услови на забавена економија. Тоа придонесува просечните цени да се одржуваат, бидејќи токму во тие населби цената по квадрат е највисока.

- Примери за ценовни разлики: Просечната цена во цело Скопје во 2025 надмина 1.800 € за m², но во централните општини (Центар, делови од Карпош) се искачи на 2.000–2.500 € за m². Во ексклузивни случаи дури достигна и 2.800 € за m². Наспроти тоа, во периферни општини или помалку атрактивни населби има нови станови и за 1.100–1.200 € за m², а типичниот распон надвор од Центар е 1.300–1.800 € во зависност од квалитет и локација. Овој јаз покажува дека пазарот не е единствен, туку сегментиран: луксузната и добро лоцирана недвижност и понатаму се бара и се плаќа по премиум цени.

- Што ја одржува побарувачката на овие локации? Пред сè, атрактивноста и удобноста на животот: близината до работни места, училишта, културни и забавни содржини, инфраструктурата и престижот што доаѓа со живеење во одредени квартови. Покрај тоа, ограничената понуда значи дека нема многу нови згради во строгиот центар, па купувачите се спремни да конкурираат за малкуте квалитетни станови што се појавуваат. Иако многумина немаат можност да си дозволат стан во Центар, тие што можат не се премногу чувствителни на цената – па затоа овие трансакции продолжуваат и на високи цени.

Оттука, стабилната или дури зголемена побарувачка за „топ“ локациите делува како баланс: дури и ако вкупно гледано има повеќе станови отколку купувачи, добриот стан на добра локација секогаш ќе најде купувач. Тоа ја одржува просечната цена повисока отколку што би била ако сите станови беа еднакво непосакувани. За очекување е дека ваквите локациски разлики ќе останат – цените во централните и атрактивни делови веројатно ќе стагнираат или минимално ќе се коригираат, додека на други места може да има позабележлив пад. Но, бидејќи статистиката најчесто ги дава просеците, силната побарувачка на атрактивните места може да го „маскира“ падот на цените во другите делови од градот.

4. Раст на комуналиите и ограничена градба во одредени општини

Од аспект на понудата, важно е да се напомене дека некаде понудата расте експлозивно (пример, Аеродром, Ѓорче Петров, Кисела Вода), но во други општини е вештачки ограничена. На пример, Општина Центар – срцето на Скопје – имаше воведено мораториум на градба неколку години. Ова значи дека многу помалку нови згради се изградија во Центар отколку што пазарот можеби бараше.

- Ефектот на мораториумот во Центар: Помалата новоградба во општина Центар создаде постојан дефицит на станови во најбараните населби. Бидејќи инвеститорите не можеа слободно да градат, старите станови поскапеа (сопствениците знаеја дека нема многу нови конкуренти на пазарот). Новите згради што сепак се изградија или започнаа пред мораториумот станаа ексклузивна роба. Резултатот го гледаме во цените: како што спомнавме, 2.000–2.500 € за m² веќе е стандардна цена за нов стан во строгиот центар, а дури и старите станови во Центар (40-50 годишни) се продаваат по ~1.500 €/m² што е исклучително високо според нашите прилики.

- Ограничена понуда = ценовен под: Кога во одреден регион понудата е физички ограничена (поради регулативи, недостиг на земјиште за градба, мораториуми), цените ретко паѓаат значително. Наместо тоа, се создава ситуација на „чекање“ – купувачите кои сакаат баш тука да живеат чекаат прилика, а продавачите не се подготвени лесно да спуштат цена бидејќи знаат дека нема алтернатива на пазарот. Така, ограничената градба во Центар (а и во делови од Карпош каде што речиси и да нема слободни плацеви) служи како еден вид тампон против пад на цените.

Севкупно, иако во целина Скопје има градежен бум, овој фактор не е рамномерен просторен. На едно место има „вишок“ станови, на друго „недостаток“. Оваа нерамнотежа значи дека не може да се очекува униформен пад на цените низ цел град или цела држава. Наместо тоа, веројатно ќе гледаме корекции надолу таму каде што имаше претерана градба, додека местата со ограничена понуда ќе држат цена. За просечниот купувач, ова значи дека поевтинувања најмногу може да очекува во периферијата или во населбите со многу нови згради, додека за централните зони можеби најреално е сценарио на стагнација (статус кво).

5. Купување станови „за инвестиција“ и чување на вредност

Последен, но не и помалку значаен фактор, е менталитетот и навиките на инвеститорите и граѓаните. Во Македонија (а и во регионот) постои децениска традиција вложувањето во недвижнини да се смета за најсигурен начин за чување на вредноста. Изразот „да има за црни денови“ често се поврзува со купување стан – луѓето купуваат недвижност не затоа што имаат моментална потреба, туку како долгорочна заштеда или за обезбедување на децата. Ова резултира со појави кои на прв поглед делуваат парадоксално: многу станови стојат празни, а сепак се бара нов стан плус.

- Шпекулативна побарувачка: Според агенциите, има граѓани кои имаат купено по 5-6 станови и ги држат празни. Нивната финансиска состојба е стабилна и немаат ни потреба ни мотив да ги издадат (бидејќи приносот од кирија, како што видовме, не им менува многу во буџетот). Тие едноставно ги вложиле парите во „тули и бетон“ верувајќи дека на долг рок тоа е најсигурно. Ова е една од причините што во Скопје вечер многу прозорци се темни – становите се продадени, но не се вселени [3]. Од перспектива на пазарот, ваквото однесување значи дека побарувачката постои дури и кога не постои реална потреба. Или поинаку речено, цените можат да останат високи и при ниски приноси, затоа што не се купува за принос, туку за сигурност.

- Алтернатива на банкарскиот депозит: До пред една година, каматите на штедење и депозитите во банките беа исклучително ниски (1-2%). Дури и сега, со покачени основни каматни стапки, ретко која банка нуди над 4-5% годишно на штеден влог. Затоа, многу луѓе со заштеди решаваа дека е „попаметно“ да купат стан отколку да ги држат парите во банка. Иако сега веќе има можност за малку поголем банкарски принос, навиката тешко се искоренува. Инфлацијата исто така одигра улога – во услови кога цените на сите добра растат, реалната вредност на кешот опаѓа, па подобро звучи да имаш недвижнина (која обично со текот на времето ја следи инфлацијата) отколку пари кои губат вредност. Така, анти-инфлациските очекувања и недовербата во алтернативни инвестиции (акции, фондови, пензиски столбови) ја подгреваат побарувачката за станови како „сигурно прибежиште“ за капиталот.

Сите овие аспекти – културата на вложување во „втор, трет стан“, недоволната финансиска писменост за други вложувања, стравот од инфлација и релативно лабавата регулатива – придонесуваат цените да се одржуваат повисоки отколку што би биле во чисто пазарни услови. Пазарот на станови кај нас не е само економска категорија, туку и социолошка: поседувањето недвижност се смета за статусно и финансиски мудро, понекогаш и кога бројките говорат спротивно. Ова е важен фактор зошто корекцијата на цените (ако ја има) веројатно ќе биде постепена, бидејќи треба време за да се промени ваквиот колективен начин на размислување или да се исцрпи капиталот што кружи во пазарот на недвижности.

6. Перење пари преку недвижности од страна на сомнителни извори

Не е тајна дека во земјите од Балканот, па и кај нас, реалниот имот е една од омилените алатки за легализација на нелегално стекнат капитал. Извештај на Глобалната иницијатива против организиран криминал наведува дека најголем дел од нелегално стекнатиот капитал во регионот се слива во градежништвото и недвижностите [6], како и во коцкарници и туризам. Причината – преку изградба или купопродажба на станови, големи суми „црни“ пари можат да се претворат во легален имот. Македонија не е исклучок. Иако индексите за ризик од перење пари формално покажуваат умерено ниво, во јавноста често се шпекулира дека дел од скапите станови во Скопје се купени со кеш од сомнително потекло. На пример, кога се продаваат луксузни станови по 2.500–3.000 €/м², се поставува прашањето кој има толку пари – една можност е богати иселеници, но друга секако се лица кои стекнале нелегални средства. Тие се помалку чувствителни на цената (важно им е да вложат, не да испазарат), па со тоа можат да го подигнат општиот ценовен нивоу. Домашните финансиски власти со години најавуваат мерки и контроли, но според познавачите, имотот останува привлечен за домашните криминалци и меѓународните нарко-групи кои тука вложуваат. Ова е чувствителна тема, но реално влијае: ако значаен дел од трансакциите не е воден од нормални пазарни критериуми, туку од потреба да се испере кеш, тогаш цените може да бидат искинати од економската моќ на просечниот граѓанин.

Ваквата нерегуларна побарувачка ја искривува логиката на пазарот: наместо цените да се диктираат од економската моќ на реалниот купувач, тие се потпираат на „инвеститори“ кои не се водат од профит, туку од потребата за трансформација на средства. Ова дополнително ја зголемува недостапноста на становите за просечниот граѓанин и ги одржува цените на високо ниво, дури и кога реалната побарувачка опаѓа.

7. Стратегии на градежните компании за одржување на цените

Градежните компании во Скопје често се капитално силни и не се принудени брзо да распродадат по секоја цена. Наместо тоа, практикуваат стратегија на држење на цените високи и чекање на купувач кој ќе плати. Дури и ако продажбата оди поспоро, тие ретко прибегнуваат кон значајно намалување, зашто тоа би поставило преседан и би ги обесценило продадените станови. Оваа ценовна дисциплина (некои би рекле и неформален договор меѓу инвеститорите да не ја рушат цената едни на други) одржува еден „под“ под кој не се оди. Тоа имплицира дека пазарот не е совршено конкуретен: продавачите имаат моќ да диктираат цена до одреден степен.

Освен ценовното држење, дел од градежните компании спроведуваат стратегии кои директно придонесуваат за одржување или дури за зголемување на цените. Меѓу најчестите практики се контролирано пуштање на станови во продажба (т.н. “тапинг”), односно постепено изнесување на дел од единиците на пазарот за да се избегне притисок за намалување на цената. Наместо да понудат 50 станови одеднаш, инвеститорите објавуваат 5 или 10 и чекаат да се продадат по „пожелна“ цена, пред да изнесат нова серија.

Ваквата практика може да ја воочите и самите, пробајте на најдете нови станови во Скопје, кои се веднаш вселиви. Она што ќе успеете да го најдете е станови во градба или во најдобар случај веќе користени станови во нови згради.

8. Можен понатамошен пад на каматните стапки

Иако моментално хипотекарните камати се повисоки од нивото пред инфлаторната криза, се појавуваат индикации дека централните банки во Европа и САД размислуваат за олеснување на монетарната политика, како реакција на забавување на инфлацијата. Доколку во наредниот период дојде до стабилен пад на каматните стапки, тоа може да предизвика нов бран на интерес за купување станови, бидејќи кредитите повторно ќе станат поповолни.

Историски гледано, ниските камати се силен поттик за купување недвижности – не само од млади семејства, туку и од инвеститори. Ако Народната банка ги следи овие глобални трендови и ја намали основната каматна стапка, би можело да се очекува реактивирање на побарувачката. Ова сценарио повторно би можело да создаде притисок врз цените – особено ако се совпадне со веќе намалена понуда и општа несигурност на пазарот.

Заклучок: Пазарот испраќа силни сигнали за корекција надолу

Цените на становите во Скопје растеа континуирано изминативе години и достигнаа историски високо ниво, и покрај јасните економски индикации за заситување на пазарот. Постојат повеќе фактори кои придонесуваат за одржување на ценовната стабилност или дури и за понатамошен раст – како што се високите трошоци за работна рака, ограничената градба во одредени општини, стабилната побарувачка на атрактивни локации и присуството на купувачи што инвестираат заради сигурност, а не принос.

Сепак, аргументите за пад на цените се сè посилни. Пазарот се соочува со растечка понуда, видлив пад на реалната побарувачка, поевтинување на градежните материјали и зголемена неисплатливост на станот како инвестиција. Токму односот меѓу понуда и побарувачка – основниот пазарен механизам – сѐ повеќе се наклонува кон надолен притисок. Ако оваа динамика продолжи, цените на становите ќе мора да се прилагодат. Прашањето повеќе не е дали ќе паднат, туку кога и колку.

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

Напомена: Оваа статија е наменета исклучиво за информативни цели и не претставува финансиски совет. Содржината не треба да се смета како препорака за купување или продажба на недвижности или други финансиски инструменти. Пред донесување на какви било финансиски одлуки, консултирајте се со овластен финансиски советник или релевантна институција.

Извори:

[1] Спротивно на економската логика: Сè повеќе нови згради, а цените на становите растат – Издадени 363 дозволи за градба во октомври | Радио Лидер (lider.mk)

[2] Колку чини квадрат во Скопје: Стан во Центар или два во Чаир? | Bloomberg Adria (mk.bloombergadria.com)

[3] Колку повеќе згради, толку повеќе темни прозорци: Становите се купуваат „за да има за црни денови“ (fakulteti.mk)

[4] Цени на станови во Скопје – Анализа. (LEVEL Properties – интерен документ)

[5] Државен завод за статистика – соопштение: Склучени и разведени бракови (stat.gov.mk)

[6] Парите се перат преку кафеана, градежништво, обложување… (novamakedonija.com.mk)

[7] Цената за квадрат во Скопје и над 2.000 евра: Во 2024-та нè очекува стагнација, но дали е исплатливо да се вложува во време на инфлација? (lokalno.mk)

[8] Анализа: Побарувачката за станови забавува, дали цените ќе се намалат? (radiomof.mk)

[9] Општина Центар: Одлука за мораториум на градба (centar.gov.mk)

[10] Македонска берза (mse.mk)

[11] Народна банка (nbrm.mk)

[12] Државен завод за статистика (stat.gov.mk)

[13] Bloomberg Adria (mk.bloombergadria.com)

[14] CenaKvadrat: Цени на станови во Скопје (cenakvadrat.com)