Купувањето стан е една од најважните финансиски одлуки за секое домаќинство. Покрај основната цена на недвижноста, постојат и неколку други трошоци – даноци, нотарски и адвокатски услуги, банкарски провизии, осигурување и слично – кои влијаат врз конечниот износ.

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

Во продолжение следи детален преглед на сите значајни трошоци при купување стан во Скопје, со пример-пресметка за вкупните трошоци за стан од 62.5 m² во Аеродром по цена од 1.600 евра за метар квадратен односно вкупно 100.000 евра.

Содржина:

1. Основни трошоци/издатоци при купување стан

Цена на станот € 100.000 (пример),

[или € 15.000 учество за кредит]

Данок: € 5.000 (ддв за нов стан)

Нотарски трошоци: (€ 100 – € 500 EUR)

Адвокатски трошоци: (€ 100 – € 300 )

Други трошоци: (€ 0- €1.000 EUR)

2. Дополнителни трошоци поврзани со станбен кредит

Преддоговор: (€ 100 – € 300 )

Трошоци поврзани со одобрување на кредит: (€ 200 – € 1.200)

Камата на кредитот: (€55.760 вкупно за 20 години)

3. Вкупно потребни средства за купување стан (со или без кредит)

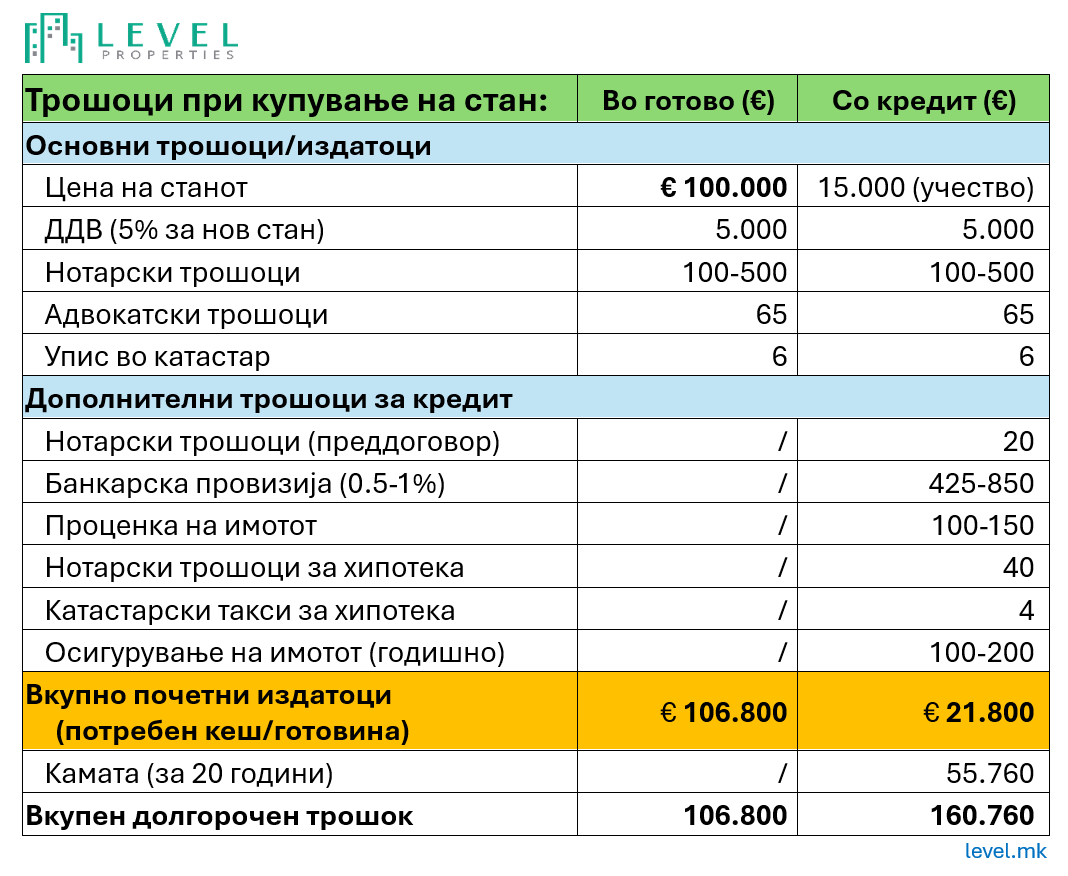

4. Табеларен приказ (>>> Погледни <<<)

5. Заклучок

1. Основни трошоци/издатоци при купување стан

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

Цена на станот

- Пример: 100.000 € (1.600 €/м² x 62.5 м² во Аеродром)

- Или за учество: 15.000 € (15%-20% од сумата доколку е преку кредит)

- Напомена: Оваа сума не се смета за трошок туку за издаток, односно инвестиција

Локацијата е најважниот фактор кој ја одредува цената на еден стан во Скопје. Цената на становите во Скопје значително варира во зависност од локацијата, квалитетот на градба и годината на изградба.

Во Центар, становите се традиционално се најскапи со просечни цени од 1.800-2.300 €/м², додека становите во Аеродром и Карпош се движат околу 1.600, односно 1.900 €/м². Пооддалечените населби како Ѓорче Петров и Лисиче нудат нешто поповолни цени од 1.200-1.500 €/м², додека во периферните населби како што се Маџари и Хиподром можат да се најдат станови и за 1.000-1.300 €/м².

Важно е да се напомене дека новоградбите се генерално 10-15% поскапи од старите станови на иста локација, но имаат предност во квалитетот на градба и енергетската ефикасност.

Поради големите разлики во цените помеѓу општините, истражете повеќе населби пред да донесете одлука. Дури и 100–200 евра разлика во цената по м² може да доведе до разлика од неколку илјади евра во вкупниот износ а и пониски дополнителни трошоци. Или пак, ако тргнеме од цената 100.000 евра за стан, ако во Аеродром може да се купат 62 м², за истата сума во Ѓорче Петров и Лисиче ќе добиеме стан од 75 м², или стан од 100 м² во Хиподром.

Данок

- Данок на промет: 3% за стар стан (3.000 €)

- Или ДДВ: 5% за нов стан (прва продажба) (5.000 €)

Даночниот товар е значајна ставка која многу купувачи ја превидуваат во иницијалните пресметки. Кај старите станови се плаќа данок на промет кој изнесува 3% од вредноста на недвижноста, додека за новоградбите се плаќа ДДВ од 5%. Во некои случаи, инвеститорите на нови згради го вклучуваат ДДВ-то во цената, но секогаш проверете дали наведената цена е со или без ДДВ за да избегнете непријатни изненадувања. Кај старите станови, доколку не се договори поинаку, законот предвидува данокот на промет да го подмири продавачот. Сепак, поради можноста за каснење на плаќањето од страна на продавачот, во пракса најчесто данокот како обврска се плаќа од купувачот, чиј интерес е побрзо да се евидентира промената на сопственоста и да се добие имотен лист. Исто така важно е да знаете дека даночната основица најчесто е договорената цена, но ако таа е пониска од пазарната вредност, Управата за јавни приходи има право да ја корегира нагоре.

Нотарски трошоци

- Заверка на договорот за купопродажба: обично 0,1–0,5% од вредноста (100 – 500 €)

- Други нотарски трошоци: 2.500 ден (околу 40 €)

Нотарските трошоци се задолжителни бидејќи секој договор за купопродажба на недвижност мора да биде заверен кај нотар. Висината на нотарската тарифа е прогресивна и зависи од вредноста на имотот – колку повисока е вредноста, толку понизок е процентот (но повисок апсолутен износ). За стандарден стан, овие трошоци обично варираат од 100 до 500 евра. Покрај основната заверка, постојат и дополнителни нотарски трошоци за подготовка на документи и полномошна и сл. Препорачливо е однапред да се консултирате со нотарот за да добиете точна пресметка за вашиот конкретен случај.

Адвокатски трошоци

- Договор: 3.900 ден (околу 65 €), (бесплатно преку LEVEL Недвижности)

За суми повисоки од 10.000 евра заверка на договорот од страна на адвокат е законска обврска. Ангажирањето адвокат е препорачливо и за проверка на правната состојба на имотот и подготовка на договорот за купопродажба. Адвокатските услуги обично чинат околу 65-100 евра за стандарден договор, но оваа инвестиција може да ве заштити од потенцијални правни проблеми во иднина. Некои агенции за недвижности, како што е LEVEL Недвижности, нудат бесплатна правна поддршка како дел од својата услуга. Адвокат ќе провери дали имотот има хипотеки, службености или други оптоварувања, дали продавачот е вистинскиот сопственик, и дали сите дозволи за градба се валидни – што може да ви заштеди значителни проблеми подоцна.

Други трошоци

- Провизија за Агенција за недвижности: Формално ја плаќа продавачот

- Упис во катастар: 350 ден (околу 6 €)

Покрај основните трошоци, постојат и други помали издатоци кои треба да ги земете предвид. Провизијата за агенциите за недвижности, односно посредникот, традиционално ја плаќа продавачот (обично 2% од вредноста), но понекогаш може да биде предмет на преговори и на пример, по 1% да платат и купувачот и продавачот. Уписот во катастар е релативно мал трошок (околу 6 евра), но е исклучително важен чекор бидејќи го официјализира вашето право на сопственост. Исто така, предвидете и мали административни трошоци за вадење потврди и уверенија од различни институции.

2. Дополнителни трошоци при купување на стан поврзани со станбен кредит

Преддоговор

- Адвокатски трошоци: 3.900 ден (околу 65 €), (бесплатно преку LEVEL Недвижности)

- Нотарски трошоци: 1.200 ден (околу 20 €)

Кога купувате стан на кредит, преддоговорот станува клучен документ бидејќи го осигурува вашиот интерес додека чекате одобрување на кредитот. Тој обично содржи клаузула за враќање на капарот доколку банката го одбие вашето барање за кредит. Адвокатските трошоци за изготвување на преддоговорот се слични на оние за главниот договор, а нотарската заверка на преддоговорот е поевтина од главниот договор и чини околу 20 евра. Иако изгледа како дополнителен трошок, преддоговорот е важен механизам за заштита на интересите на купувачот кој аплицира за кредит и го советуваме како задолжителен чекор во процесот.

Трошоци поврзани со одобрување на кредит

- Банкарска провизија: 0,5–1% или 0 ден при промоции (425-850 €)

- Проценка на имотот: околу 100–150 €

- Нотарски трошоци за договор за хипотека: 2.500 ден (околу 40 €)

- Катастарски такси за запишување хипотека: 250 ден (околу 4 €)

- Осигурување на имотот: 0,1–0,2% од вредноста (100-200 € годишно)

- Животно осигурување: Во зависност од типот на кредит (варира)

Процесот на одобрување кредит носи цела низа дополнителни трошоци кои значително можат да го зголемат вашиот иницијален издаток. Банкарската провизија е еднократен трошок кој најчесто изнесува 0,5-1% од износот на кредитот, иако банките често нудат промотивни услови без провизија. Задолжителна е и проценката на имотот од страна на овластен проценител, која чини 100-150 евра. Оваа проценка е важна за банката бидејќи го утврдува реалниот колатерал за вашиот кредит.

Договорот за хипотека мора да биде нотарски заверен (околу 40 евра), а потоа хипотеката мора да се запише во катастар (околу 4 евра). Банките задолжително бараат осигурување на имотот од основни ризици, кое годишно чини 0,1-0,2% од вредноста на станот. Во зависност од типот на кредитот, може да се бара и животно осигурување, кое може да варира од 20 до 100 евра месечно во зависност од вашата возраст и здравствена состојба. Важно е да споменеме дека овие полиси се обновуваат годишно, што значи дека претставуваат континуиран трошок за целото времетраење на кредитот.

Камата на кредитот

- Се плаќа месечно заедно со ратата за станот

- Во почетокот каматата е повисока од отплатата, потоа полека опаѓа

- Најголем долгорочен трошок ~30–40% од износот

- Висината зависи од рокот и каматната стапка

- Пример за вкупна камата за 20 години: 55.760 €

Каматата претставува најголемиот дополнителен трошок при купување стан преку кредит. Банките во Скопје моментално нудат каматни стапки кои се движат од 3,8% до 5,5% годишно, во зависност од вашата кредитна историја и односот со банката. Постојат два основни типа на каматни стапки: фиксна и променлива. Фиксната камата (најчесто 4,5-5,5%) останува иста во целиот период на отплата и нуди предвидливост и сигурност, но е повисока од променливата. Променливата камата (најчесто 3,8-4,8%) е врзана за некој референтен индекс (како ЕУРИБОР) и може да се менува со текот на времето, со што носи одреден ризик.

За кредит од 85.000 евра (100.000 евра цена на стан намалено за 15% учество) на 20 години со каматна стапка од 4,5%, вкупната камата која ќе ја исплатите изнесува околу 55.760 евра, што е повеќе од половина од главницата! Важно е да знаете дека во првите години од отплатата, поголемиот дел од месечната рата оди за камата, а помал дел за главницата.

3. Вкупно потребни средства за купување стан (без и со кредит)

Купување во готово

Кога купувате стан со готовина, вкупните трошоци се состојат од цената на станот плус сите основни трошоци. За нашиот пример, за да купите стан од 100.000 евра, вкупниот потребен износ достигнува 106.800 €, или за околу 7% повеќе од основната цена на станот.

Купување со кредит

При купување со кредит, првично ви требаат средства за учеството (15.000 €) плус сите дополнителни трошоци за кредитот, што изнесува околу 21.800 € или само 22% од вредноста на станот. Ова е износот на средства кој што треба почетно да го обезбедите за да купите стан во вредност од 100.000 евра. Меѓутоа, на подолг рок ќе платите дополнителни 55.760 € за камати, со што вкупниот издаток достигнува 160.760 €, односно 61% повеќе од основната цена на станот ако кредитот го отплаќате 20 години.

4. Табеларен приказ на вкупните трошоци при купување на стан.

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

5. Заклучок

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<

Купувањето на стан е сложен финансиски чекор кој бара внимателно планирање и пресметка на сите трошоци. Како што може да видите од нашата анализа, вкупните трошоци значително се разликуваат во зависност од начинот на купување:

- При купување со готовина, потребно е да имате подготвени околу 7% повеќе од основната цена на станот за покривање на сите дополнителни трошоци.

- При купување со кредит, почетните трошоци се значително пониски (околу 22% од цената на станот), но на долг рок плаќате повеќе поради каматата – дополнителни 55.760 €, односно вкупно 160.760 или околу 61% повеќе од основната цена на станот.

- Скриени трошоци на кои треба да обрнете внимание се банкарските провизии, нотарските трошоци и различните видови осигурувања кои често се занемаруваат во почетното планирање.

- Дополнителни размислувања: Ако купувате стан на кредит, треба да имате предвид дека освен вкупните трошоци, важно е и месечното оптоварување на вашиот буџет. За кредит од 85.000 € (100.000 цена, намалена за 15.000 учество) на 20 години со просечна каматна стапка, месечната рата би била околу 585 €.

Пред да донесете конечна одлука, препорачливо е да се консултирате со финансиски советник или агент за недвижности и да добиете понуди од повеќе банки за да ги споредите условите на кредитите. Исто така, проверете дали моментално има промотивни понуди без банкарски провизии или со пониски каматни стапки.

Инвестирањето во недвижен имот е долгорочна одлука и затоа е важно да ги имате предвид сите аспекти и трошоци пред да направите таков чекор. Со правилно планирање и информирање, можете да донесете одлука која најдобро ќе одговара на вашите финансиски можности и животни цели.

>>> Добивај најнови информации за Недвижностите во Скопје (Регистрација)<<<